美股高点到了吗?瑞银分析七项泡沫指标:尚未到危险顶峰

瑞银报告指出当前美股具备泡沫形成的七个指标,但距离真正危险时刻仍有距离,科技股估值接近正常水平。本文源自 华尔街见闻 所着文章,由Foresight News整理、编译及撰稿。

(前情提要:惊喜反弹!美国小非农 ADP 报告「远超预期」,比特币反弹突破 10.3 万美元 )

(背景补充:高盛预言「美国政府关门」两週内结束,联準会 12 月降息「更有依据」?)

本文目录

- 泡沫形成的七个前提

- 泡沫顶部的三大信号

- 后 TMT 时代的启示

随着美股估值持续处于高位,关于市场是否已进入泡沫区间的讨论日益激烈。儘管企业盈利表现强劲,但华尔街高管已开始警示可能的回调风险。

据追风交易台,瑞银集团 (UBS) 最新报告提出了一个包含七项指标的框架,得出结论:当前市场正处于一个潜在泡沫的早期阶段,尚未达到危险的顶峰。

他们指出,科技股的市盈率相对于市场整体而言接近正常水平,其盈利修正和增长前景更好,资本支出週期也处于早期。最关键的是,当前市场远未出现历史泡沫顶峰时的种种过剩迹象。

瑞银总结称,如果说市场存在泡沫,那可能体现在科技巨头的高利润率上。随着行业资本密集度的增加和竞争加剧,这种高利润率未来可能会面临下行压力。但就目前而言,市场距离真正的危险时刻尚有距离。

泡沫形成的七个前提

瑞银股票策略师 Andrew Garthwaite 及其团队在报告中提出,市场泡沫的形成通常需要满足七个前提条件。他们认为,如果联準会的降息路径与瑞银的预测一致,那么所有七个条件都将被触发。

- 逢低买入心态:过去十年,股票相对于债券的年化报酬率高出 14%,远超形成这种心态所需的 5% 门槛。

- 「这次不一样」的叙事:生成式人工智慧 (Gen AI) 的崛起提供了强大的新技术叙事。

- 代际记忆差距:距离上一次科技股泡沫 (1998 年) 已有约 25 年,新一代投资者更容易相信「这次不一样」。

- 整体利润承压:在美国,若剔除市值最高的 10 家公司,其余企业的 12 个月远期每股收益 (EPS) 增长接近于零,这与科网泡沫时期的利润状况类似。

- 高度集中化:当前美股市值和收入的集中度均处于历史最高水平。

- 散户积极入场:在美国、印度、韩国等多个地区,散户交易活动显着增加。

- 宽鬆的货币环境:目前金融条件已经宽鬆,若联準会按预期降息,货币环境将进一步放鬆。

泡沫顶部的三大信号

儘管泡沫的条件正逐步具备,但瑞银认为,市场距离真正的泡沫顶峰还有相当距离。报告从估值、长期催化剂和短期催化剂三个维度,分析了标誌市场见顶的关键信号。

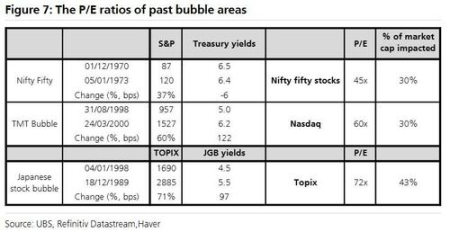

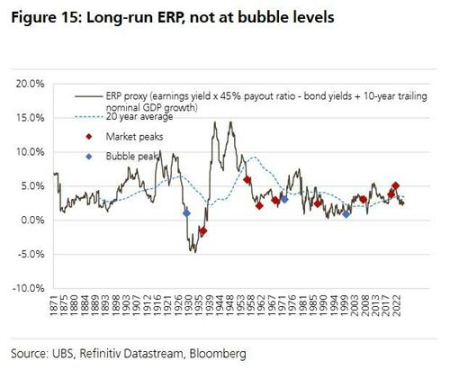

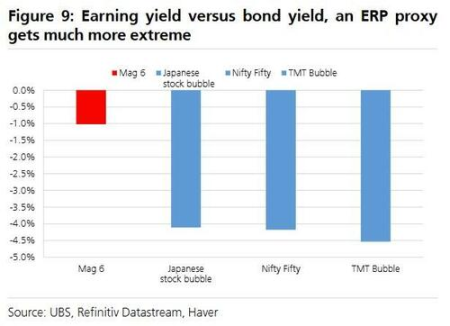

1、明确的估值过高:历史上的泡沫顶峰通常伴随极端估值。例如,在之前泡沫中,至少 30% 市值的公司市盈率会升至 45 倍至 73 倍,而目前「科技七巨头」(Mag 6) 的动态市盈率为 35 倍。同时,股权风险溢价 (ERP) 也未降至 2000 年或 1929 年时约 1% 的极端低位。

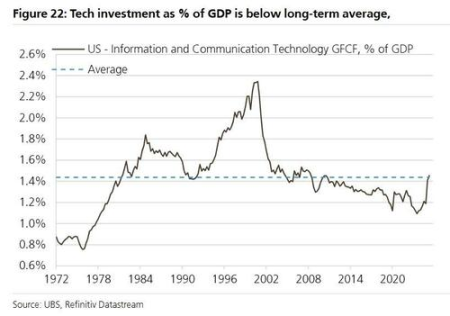

2、长週期见顶催化剂:报告指出,多个长期指标也未显示见顶迹象。首先,资讯和通信技术 (ICT) 投资占 GDP 的比重远低于 2000 年水平,未出现明显的过度投资。

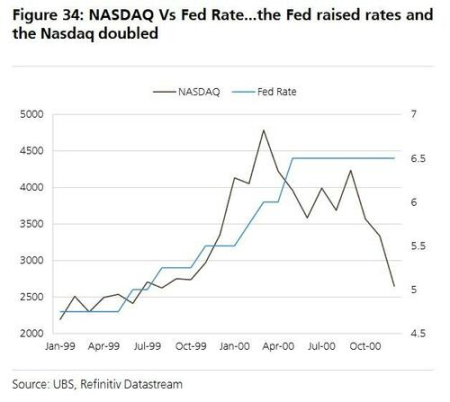

其次,科技巨头的槓桿率远优于科网泡沫时期。此外,市场广度并未像 1999 年那样严重恶化,当时纳斯达克指数接近翻倍,但下跌的股票数量几乎是上涨的两倍。

3、短週期见顶催化剂:从短期来看,市场也缺少见顶的紧迫信号。例如,尚未出现类似 2000 年沃达丰 / 曼内斯曼或美国线上 / 时代华纳那样的极端併购案。同时,联準会的政策立场也远未达到触发崩盘的紧缩程度。历史经验显示,只有当利率升至接近名目 GDP 增速 (预计 2026 年为 5.2%) 时,市场才会见顶。

后 TMT 时代的启示

瑞银回顾了 2000 年科技、媒体和电信 (TMT) 泡沫破裂后的经验,为投资者提供了几点启示。首先,泡沫破裂后,价值可能会流向非泡沫领域,在最初的抛售中,非 TMT 股票一度上涨。其次,市场可能出现「回声效应」或双顶形态。最重要的是,「概念正确但价格错误」,微软、亚马逊和苹果等公司股价从高点暴跌 65% 至 94%,耗时 5 到 17 年才收复失地。

报告还强调,价值链的最终赢家可能不是基础设施的建造者,而是能够利用新技术创造颠覆性应用或关键软体的使用者。

?相关报导?

巴克莱:鲍尔意在打破「必然降息预期」,且数据支持更多降息

相关文章

-

注册即送高达 100 USDT 奖励!加入币安,开启全球加密资产投资之旅!

游戏攻略 2025-06-09

-

下载币安APP,立享高达 100 USDT 新手奖励!

游戏攻略 2025-06-09

-

百度理财APP下载安装 - 2026官方正版手机应用

游戏攻略 2026-06-25

-

医学影像技术专业主要工作内容 - 2026最新岗位职责解析

游戏攻略 2026-06-25

-

百度账号实名认证流程 - 2026最新操作指南

游戏攻略 2026-06-25

-

腾讯视频NBA直播入口 - 2026赛季高清免费观看

游戏攻略 2026-06-25

-

对分易电脑版下载安装 - 2026最新免费客户端

游戏攻略 2026-06-25

-

冷门但就业吃香的大学专业推荐 - 2026高性价比选择

游戏攻略 2026-06-25