购买货物会计分录如何做

作者:袖梨

2026-07-17

企业购入货物时,应根据实际用途进行会计处理,如用于销售、加工、样品或员工福利等,需分别记入相应科目,准确反映采购成本及后续使用情况。

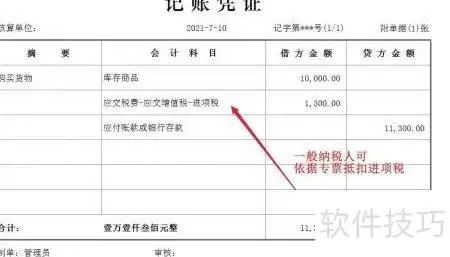

1、 一般纳税人购货并取得专票,应作相应会计处理。

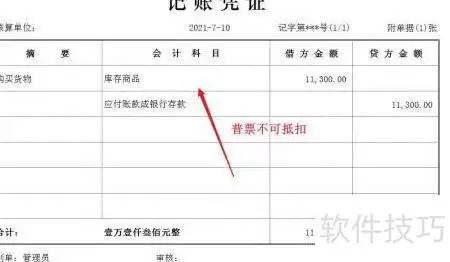

2、 一般纳税人购货取得普票,按不含税价入账,进项税不得抵扣。

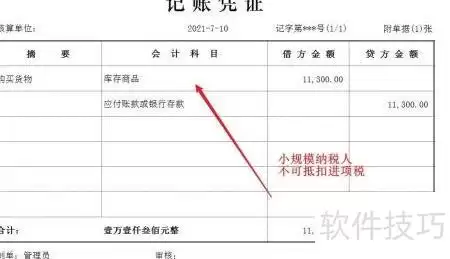

3、 小规模纳税人购货时,不论取得何种发票,均作相同会计处理。

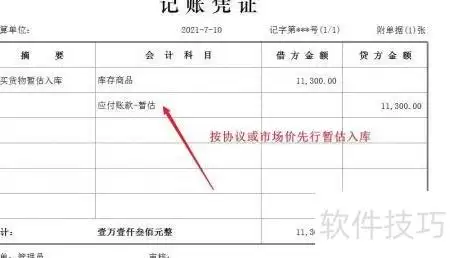

4、 企业购货未取得发票时,先暂估入库,待收到发票后根据发票金额调整账目,相关会计处理如下。

5、 企业购货若无法取得发票,账务按实际金额入账,但税务上不得税前扣除,需在年度汇算清缴时进行相应纳税调整,确保税务处理符合法规要求。